Pesquisa da FecomercioSP revela que com mercado de trabalho aquecido e mais recursos no orçamento, o consumidor paulistano está disposto a fazer novas despesas.

Com mais recursos no orçamento doméstico, as famílias paulistanas parecem mais dispostas a fazer novas despesas. É o que indica a Pesquisa do Endividamento e Inadimplência do Consumidor (PEIC) da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

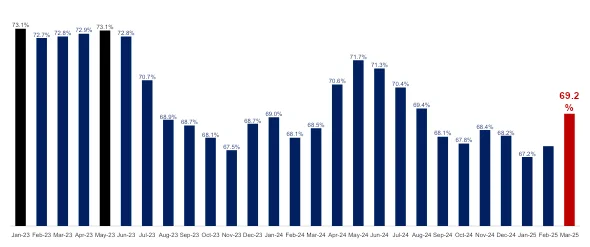

Em março, o volume de lares endividados na cidade subiu 1,5 ponto porcentual (p.p) em comparação com fevereiro, passando de 67,7% de casas nessa situação naquele mês para 69,2% agora [gráfico 1].

No entanto, a entidade considera que o endividamento no cartão de crédito permanece estável (81,5% dos casos) e que essa elevação não significa que as famílias em São Paulo estejam mais dependentes dessa modalidade para pagar contas — sobretudo em um contexto de alta nos preços da comida. Na verdade, como o mercado de trabalho está aquecido (6,2% de desempregados, segundo o IBGE, no trimestre encerrado em dezembro) e a renda média do Brasil subiu no ano passado (4,3%, segundo o Ipea), o número indica um aumento no consumo.

Atualmente, 2,83 milhões de lares têm alguma dívida ativa na capital paulista.

Famílias endividadas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

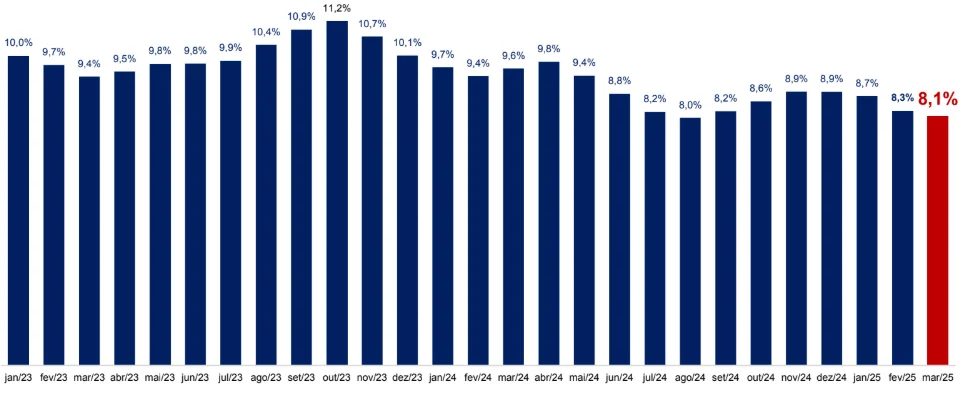

Se, por um lado, o volume de lares com dívidas atrasadas subiu timidamenteo — de 19%, em fevereiro, para 19,3% [gráfico 2] —, por outro, caiu substancialmente o número de famílias que não reúnem condições de arcar com as contas vencidas: a taxa está em 8,1%, a menor desde agosto passado [gráfico 3].

Famílias inadimplentes na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

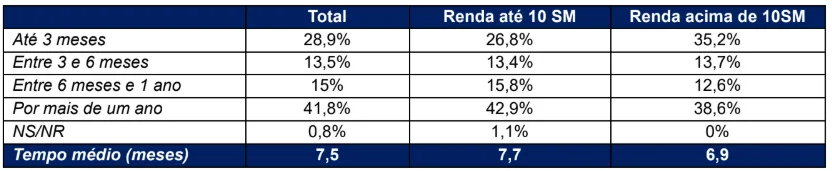

Na verdade, a análise da FecomercioSP observa que o contexto atual na cidade é de estabilidade financeira das famílias. Isso se vê, por exemplo, no porcentual do orçamento desses lares comprometido com dívidas, que segue abaixo dos 30%. Em março de 2023, essa taxa era de 31,7%. Outro fator é o tempo em que esses recursos ficam despendidos com despesas, que caiu para 7,5 meses — em fevereiro, era de 7,6, e no mesmo mês de 2024, de 7,9 meses.

Em outras palavras, paulistanos e paulistanas estão concentrando o consumo de produtos e/ou serviços que envolvam endividamento em curto e médio prazos, evitando que os rendimentos fiquem comprometidos por muito tempo. O controle tem sido elemento determinante para a saúde financeira deles.

Famílias sem condições de pagar as dívidas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

Segundo a FecomercioSP, há ainda mais elementos para se debruçar sobre esse cenário, como o fato de o tempo médio de atraso nas dívidas permanecer estável em 63,2 dias [tabela 1]. No mesmo mês do ano passado, esse número era 66,2 dias. Isso significa que o juro rolado com a despesa ainda não paga tenda a ser menor, o que favorece um retorno mais rápido da família ao ambiente de consumo.

Tempo do atraso da dívida (entre famílias com contas atrasadas) Fevereiro de 2025

Fonte: FecomercioSP

Tempo de comprometimento com uma dívida (entre famílias endividadas) Fevereiro de 2025

Fonte: FecomercioSP

Famílias ressabiadas

Assim como havia sido em fevereiro, a intenção de contrair crédito no sistema financeiro segue em queda na capital paulista. Em fevereiro, quando a FecomercioSP perguntou às pessoas sobre essa busca, 17% delas disseram ter planos de contratar financiamentos no médio prazo.

Em março, porém, esse número caiu para 15,5%. A pesquisa está em retração, na verdade, desde novembro de 2023, quando chegou a bater os 21%. Da mesma forma, quase a totalidade (89%) pretende usar o dinheiro emprestado para ir às compras — o que reforça o aquecimento da economia, de uma certa forma. A queda, porém, também aponta para a cautela que as pessoas estão adotando em um contexto de inflação elevada, sobretudo dos alimentos.

Leave A Comment