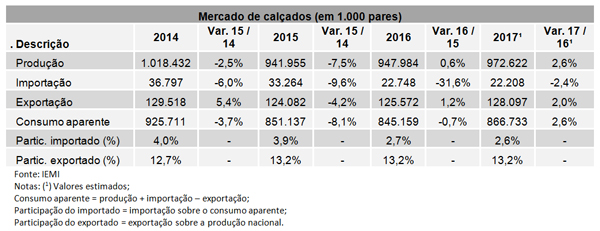

Os últimos dados do IEMI Inteligência de Mercado são positivos para o setor calçadista. De acordo com seu último estudo sobre o setor, no ano de 2016, a produção de calçados, em volumes, já apresentou leve recuperação de 0,6% (cerca de 948 milhões de pares) em relação a 2015, primeiro resultado favorável da produção em número de pares desde 2013. Em 2017, as estimativas são de crescimento mais expressivo, chegando a 2,6% na produção de pares sobre 2016 (972,6 milhões de pares).

Em valores, a produção de calçados mostrou-se o oposto nesta tendência de queda. O ano passado foi de crescimento de 5,8% sobre 2015 (R$ 30,5 bilhões). Segundo as estimativas, em valores de produção para 2017, haverá manutenção da sequência de crescimento, porém menor em relação à alta do ano passado, com aumento de 3,9% sobre 2016 (R$ 31,7 bilhões).

A disponibilidade interna (consumo aparente) de calçados em 2016 sofreu leve queda de 0,7% (845,1 milhões de pares). Só não foi positiva devido à considerável queda nas importações de calçados, em volumes, com redução de 31,6% sobre 2015 (22,7 milhões de pares).

Em relação ao varejo de calçados em 2016 – em pares vendidos – houve recuo de 0,4% sobre 2015 (832,6 milhões de pares), menor do que em 2015, quando houve queda de 7,4% (836,2 milhões de pares). Em relação a 2017, a estimativa para o varejo é de alta de 1,9% sobre 2016 em pares vendidos (848,9 milhões de pares).

Em receita (valores nominais) houve alta de 4,6% no varejo de calçados sobre 2015 (R$ 50,9 bilhões). Em 2017, estima-se crescimento nos valores comercializados em 5,6% sobre 2016 (R$ 53,7 bilhões).

Obviamente durante a crise, há menos consumidores dispostos a comprar, mas dentre os que compraram calçados recentemente, não houve alteração na quantidade de pares adquiridos por compra, ficando em dois pares. O IEMI observa também, através de seu estudo focado no comportamento do consumidor, que a frequência de compra de calçados em geral aumentou levemente, de 3,6 para 3,8 compras de calçados por ano. Em contrapartida, a frequência de compra das mulheres se manteve superior à dos homens em 2017, com média de 4,4 compras realizadas contra 2,9 em relação aos homens.

A queda no consumo, na verdade, ficou caracterizada pelos consumidores das classes C e D/E que compravam em média 3,4 pares em 2014 e passaram a comprar 3,0 pares em 2017, e as classes A e B tiveram um aumento na frequência de compra de 4,2 pares em 2014 para 4,7 pares em 2017, praticamente aproximando a média de frequência de compra de calçados em geral de 2014.

O valor gasto por compra (ticket médio), por sua vez, subiu em mais de 12%, passando de uma média de R$ 191,87 para R$ 215,84 por compra. Em que pese a inflação do período, o que realmente puxou este gasto para cima foi o aumento no contingente de consumidores de renda mais elevada (poder de compra A e B), enquanto diminuíram os consumidores de menor renda, justamente os mais afetados pela recessão.

Marcelo Prado, diretor do IEMI, afirma que o setor tem boas perspectivas: “Considerando toda a demanda que ficou reprimida durante o ápice da crise, num momento de melhora da economia, o desempenho no varejo de calçados deve apresentar recuperação”, diz. Segundo ele, num período de crise, quando a produção é reduzida, os artigos mais elaborados, com maior valor agregado, ganham participação no mercado e elevam o preço médio por peça na indústria. “Diante de um cenário econômico mais estável, a relação entre volume e valores na produção tende a ficar mais equilibrada”, conclui.

Por: IEMI Inteligência de Mercado

Leave A Comment